Золото як квазірезервний актив: ціна та чинники попиту на нього

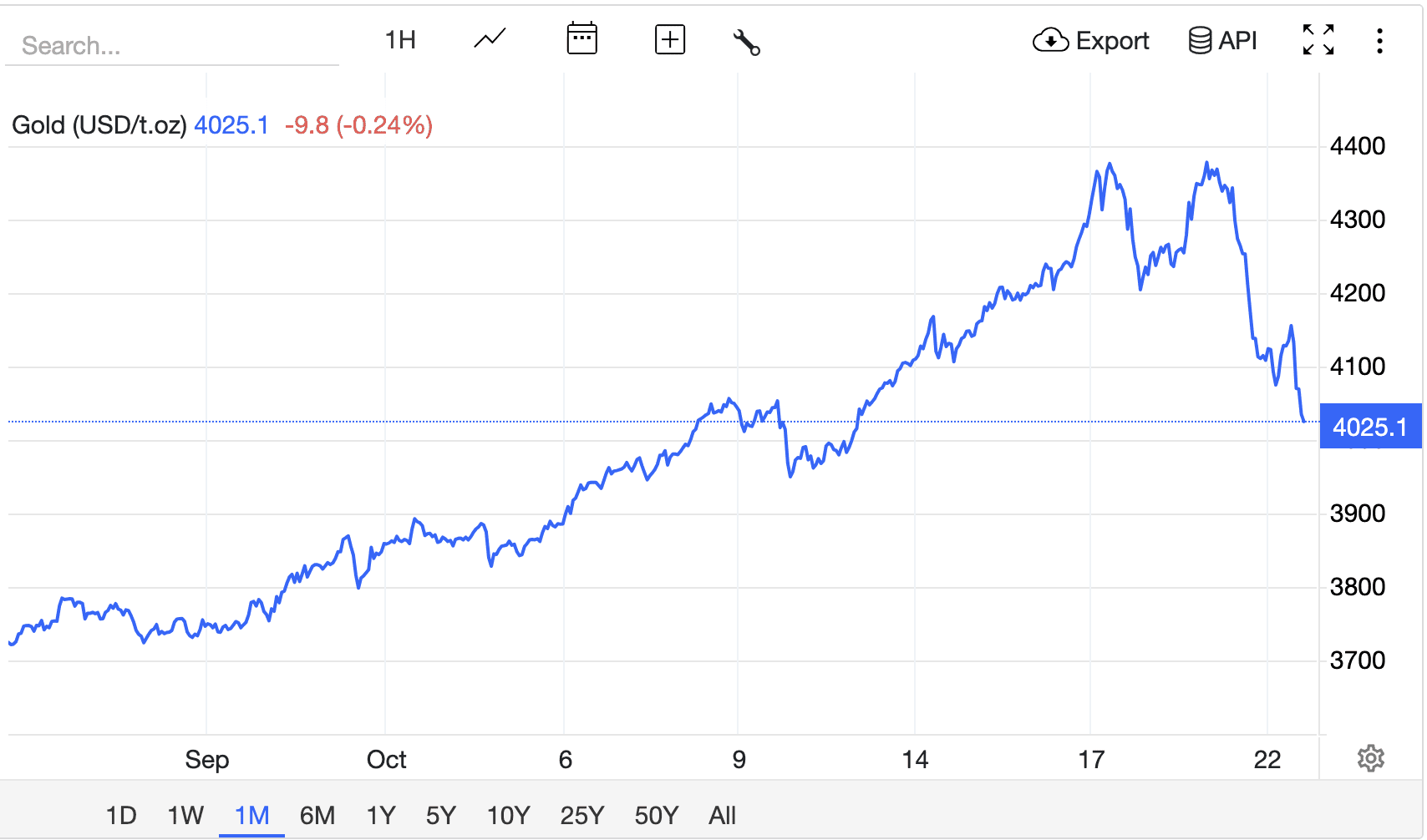

На ринку золота 22 жовтня 2025 року спостерігається передишка після рекордної волатильності. У середу ціна стабілізувалася приблизно на рівні $4 025 за унцію, після історичного максимуму в $4 381 у понеділок та значної корекції на 6,3% у вівторок.

Така траєкторія пояснюється збігом трьох факторів: фіксацією прибутку при досягненні цільових відміток, локальним посиленням долара США та переглядом очікувань щодо траєкторії ставки ФРС.

Каскадне спрацювання стоп-лоссів посилило рух униз, але ліквідність витримала удар: на спотовому ринку зафіксовано підвищені обсяги, а очікувана волатильність за опціонами піднялася до піків із березня 2022 року. Ці фактори доводять готовність трейдерів торгувати у ширшому діапазоні цін.

Динаміка ціни на золото за місяць. Джерело: tradingeconomics

Фізичний сегмент при цьому залишається стабільно міцним. У середині жовтня у роздрібних дилерів фіксувалися черги, а різниця між спотовою та роздрібною ціною залишалася високою: злитки та монети активно купували за цінами $4 200–$4 250 за унцію.

На 22 жовтня золото зросло в ціні майже на 60% з початку 2025 року, і саме на цій базі сформувалася комбінація, де корекції не ламають, а лише перевіряють тренд.

Структура попиту підтверджується офіційною статистикою. Частка золота у резервах ЦБ зараз досягла 20% і перевершує частку євро, що становить 16%. Схоже, що на тлі зменшення доларової ліквідності та бажання національних банків диверсифікувати валютні ризики, найближчими місяцями цей баланс збережеться.

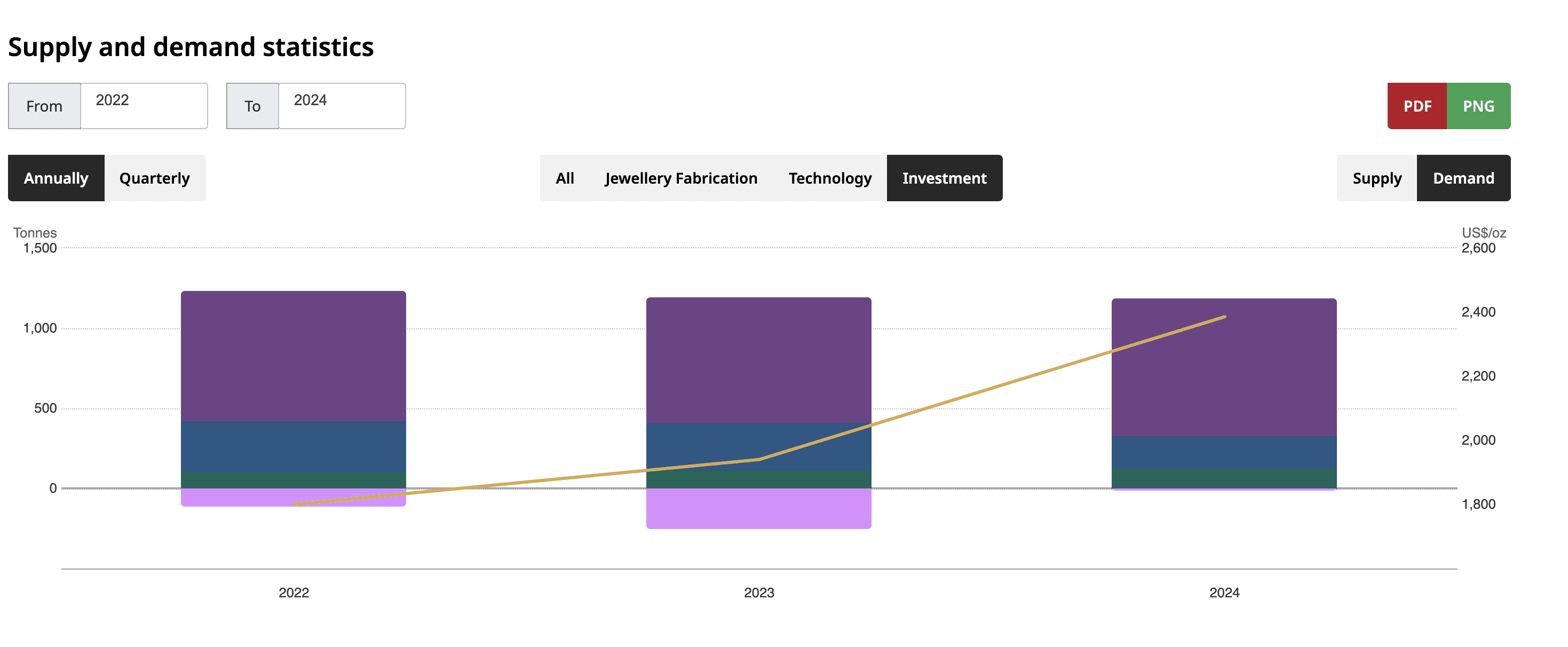

З погляду потоків центральні банки продовжують процес накопичення: у серпні 2025 року вони додали до своїх запасів ще 19 тонн, а сумарний обсяг покупок за півроку становив 444 тонни. Пропозиція ж зростає повільно. Світовий видобуток золота у 2024 році склав близько 3 300 тонн (проти 3 250 тонн роком раніше, лише +1,5%). Тому на тлі високих цін активізувалася вторинна пропозиція з переробки, але навіть її прискорення не змінює ключової пропорції: постійні купівлі центральних банків та стабільний інвестиційний попит поглинають додаток пропозиції без помітного тиску на ціну протягом трьох років.

Динаміка попиту та пропозиції на золото. Джерело: gold.org

Тому поточна рівновага ціни вище $4 000 економічно виправдана, адже попит має інституційну підтримку. Державний сектор вилучає із вільного обігу значущу частку щойно видобутого металу.

Практичний наслідок – поки чисті купівлі офіційного сектора зберігаються на поточних масштабах, зміцнення долара та зростання реальних прибутковостей здатні викликати корекції, але не змінювати загальний бичачий тренд. Розворот можливий лише при одночасному зменшенні офіційного попиту та подорожчання долара. Отже, найбільш можливий сценарій – висока волатильність з швидким відновленням після ударів.

У таких умовах ринок вже оцінює золото як квазірезервний актив (тобто актив, який можна швидко конвертувати у національну валюту, але сам по собі він не є законним платіжним засобом та не використовується безпосередньо у розрахунках), і це підвищує стійкість цінового рівня навіть поза екстремальними новинами.

Рекомендуємо