Pimco: инфляция в Британии снизится – BoE урежет ставки

Pimco делает ставку на то, что инфляция в Британии замедлится сильнее ожиданий и даст Банку Англии простор для более активного снижения ставки. Фирма увеличила свою долю в 5-летних британских гособлигациях (гилтов), которые выигрывают от смягчения. В Pimco утверждают, что «в британской инфляции нет ничего уникального» и что к концу 2026 года она приблизится к целевым 2% Банка Англии.

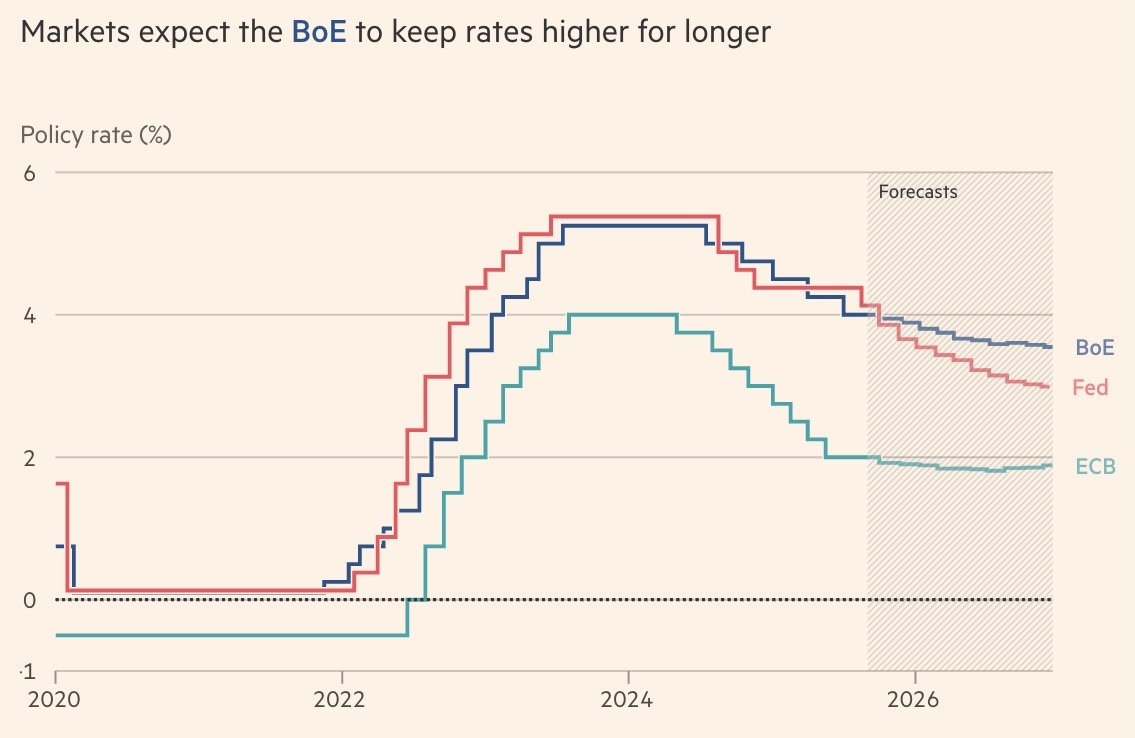

Управляя активами в $2 трлн, Pimco держит долю 5-летних гилтов выше бенчмарка, рассчитывая, что BoE снизит стоимость заимствований сильнее, чем сейчас закладывает рынок. По свопам трейдеры ждут лишь одну–две отсечки по 25 б.п. к концу 2026 года от текущей ставки 4,0%. Pimco же рассчитывает на прогресс дезинфляции, который позволит опустить ставку ближе к нейтральному уровню (по собственной оценке компании это около 2,75%).

Мы не думаем, что экономика Великобритании окажется серьезным исключением,– сказал в интервью Financial Times Эндрю Боллс, CIO Pimco по глобальному долговому рынку.

По его словам, замедление роста зарплат помогает остужать общую инфляцию, а разовые факторы (например, перекладывание возросших расходов ритейлеров на свой персонал после повышения взносов работодателей по системе национального страхования) должны сойти на нет. Компания прогнозирует ослабление инфляции к ~2% к концу 2026-го, что вернет Британию ближе к динамике сопоставимых экономик после периода «липких» цен, частично обусловленных продуктовой инфляцией.

Рынки в этом году воспринимают Великобританию как «выбивающееся из ряда» исключение. ОЭСР прогнозирует, что в 2025-м у Британии будет самая высокая инфляция среди стран G7. ЕЦБ уже опустил депозитную ставку до 2% (с 4% к середине 2024-го), а фьючерсы на ставку ФРС закладывают четыре снижения по 25 б.п. в ближайшие 12 месяцев от диапазона 4-4,25%. По данным LSEG, на которые ссылается FT, Банк Англии, вероятно, будет держать ставку выше и дольше, чем ФРС и ЕЦБ – вплоть до 2026 года.

Сам регулятор на прошлой неделе занял осторожную позицию: оставил ставку на уровне 4% и предупредил, что среднесрочные проинфляционные риски остаются в прогнозе Комитета по монетарной политике как “значимые”. Индекс CPI в Британии сейчас 3,8%, а правительство подчеркивает необходимость продолжать давление на инфляцию. Канцлер казначейства Рэйчел Ривз недавно призвала министров активнее подключиться к борьбе с ростом цен на фоне устойчивого давления на стоимость жизни.

Дополнительной «переменной» остается фискальная политика. В ноябрьском Бюджете могут появиться новые меры по доходам для закрытия фискальной дыры, оцениваемой примерно в £20 млрд. Эндрю Боллс отметил, что инвесторы будут внимательно следить за возможными изменениями акцизов и НДС с точки зрения их влияния на траекторию инфляции.

Позиционирование Pimco отражает взгляд, что Британия в итоге «вернется в строй» по мере ускорения дезинфляции, а не останется «сильным аутлайером» по ценам и ставкам. Для держателей облигаций такой сценарий подразумевает преимущество средних сроков – например, 5-летних гилтов, которые, как правило, чувствительнее к изменению траектории политики, чем очень короткие бумаги.

Долговой рынок теперь будет сопоставлять новые данные по зарплатам, инфляции услуг и торговым маржам с осторожной риторикой BoE. Если инфляция начнет снижаться к цели 2% в темпах, на которые рассчитывает Pimco, в 2026 году может появиться пространство для более глубоких снижений ставки, чем заложено рынком сейчас, что сократит разрыв с ФРС и ЕЦБ и снимет один из ключевых тормозов для экономики Великобритании.

Рекомендуем