Золото как квазирезервный актив: цена и факторы спроса

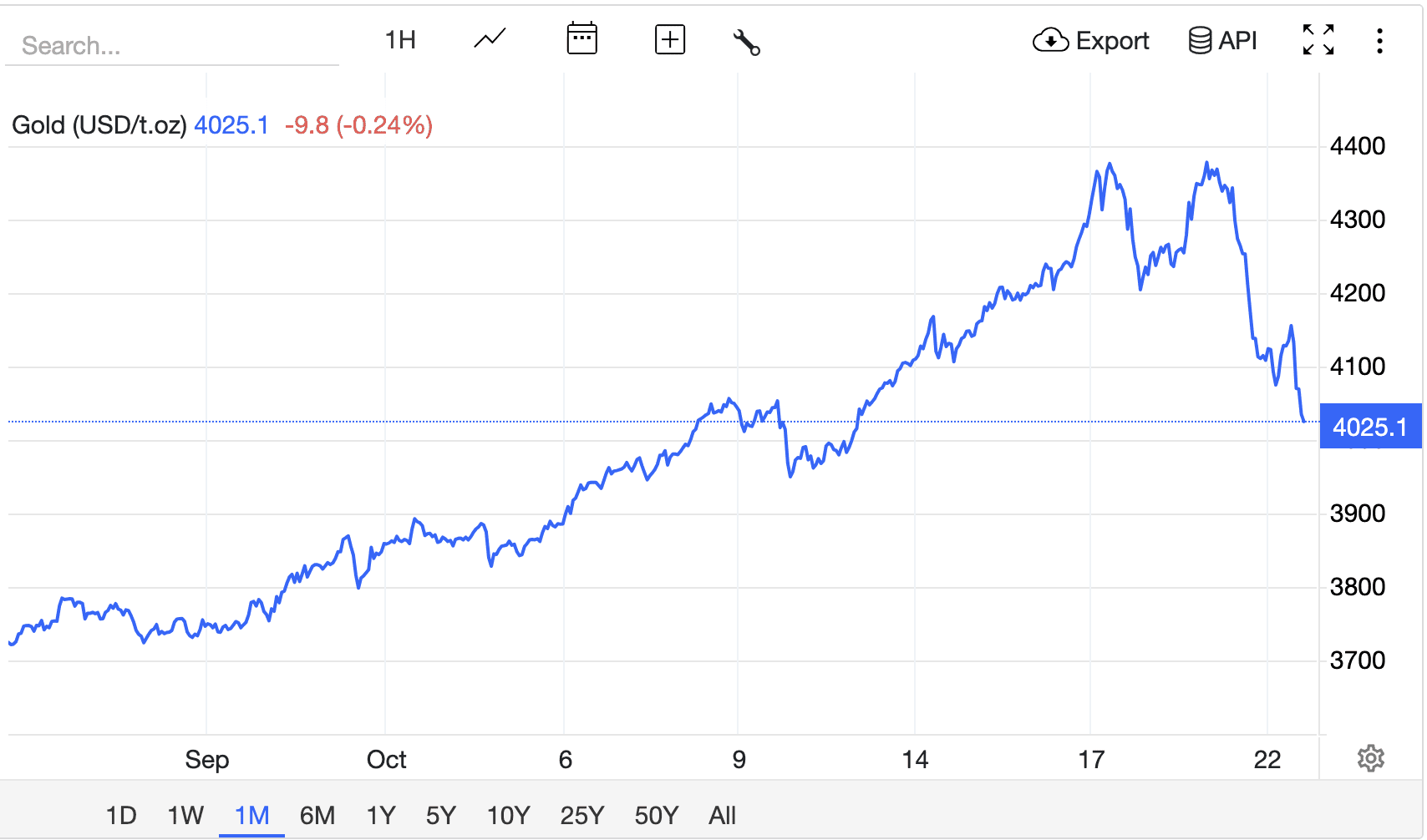

На рынке золота 22 октября 2025 года передышка после рекордной волатильности. Цена в среду стабилизировалась около $4 025 за унцию, после исторического максимума на уровне $4 381, достигнутого в понедельник, и сильной коррекции во вторник на 6,3%.

Такая траектория объясняется совпадением трех факторов: фиксацией прибыли при достижении целевых отметок, локальным усилением доллара США и пересмотром ожиданий по траектории ставки ФРС.

Каскадное срабатывание стоп‑лоссов усилило движение вниз, но ликвидность выдержала удар: на спотовом рынке зафиксированы повышенные объёмы, а ожидаемая волатильность по опционам поднялась к пикам с марта 2022 года. Эти факторы демонстрируют готовность трейдеров торговать в более широком диапазоне цен.

Динамика цены на золото за месяц. Источник: tradingeconomics

Физический сегмент при этом остается стабильно крепким. В середине октября у розничных дилеров фиксировались очереди, а разница между спотовой и розничной ценой оставалась высокой: слитки и монеты активно покупали по ценам $4 200–$4 250 за унцию.

На 22 октября золото выросло в цене почти на 60% с начала 2025 года, и именно на этой базе сформировалась комбинация, где коррекции не ломают, а только проверяют тренд.

Структура спроса подтверждается официальной статистикой. Доля золота в резервах ЦБ сейчас достигла 20% и превосходит долю евро, составляющую 16%. Похоже, что на фоне сжатия долларовой ликвидности и желания национальных банков диверсифицировать валютные риски, в ближайшие месяцы этот баланс сохранится.

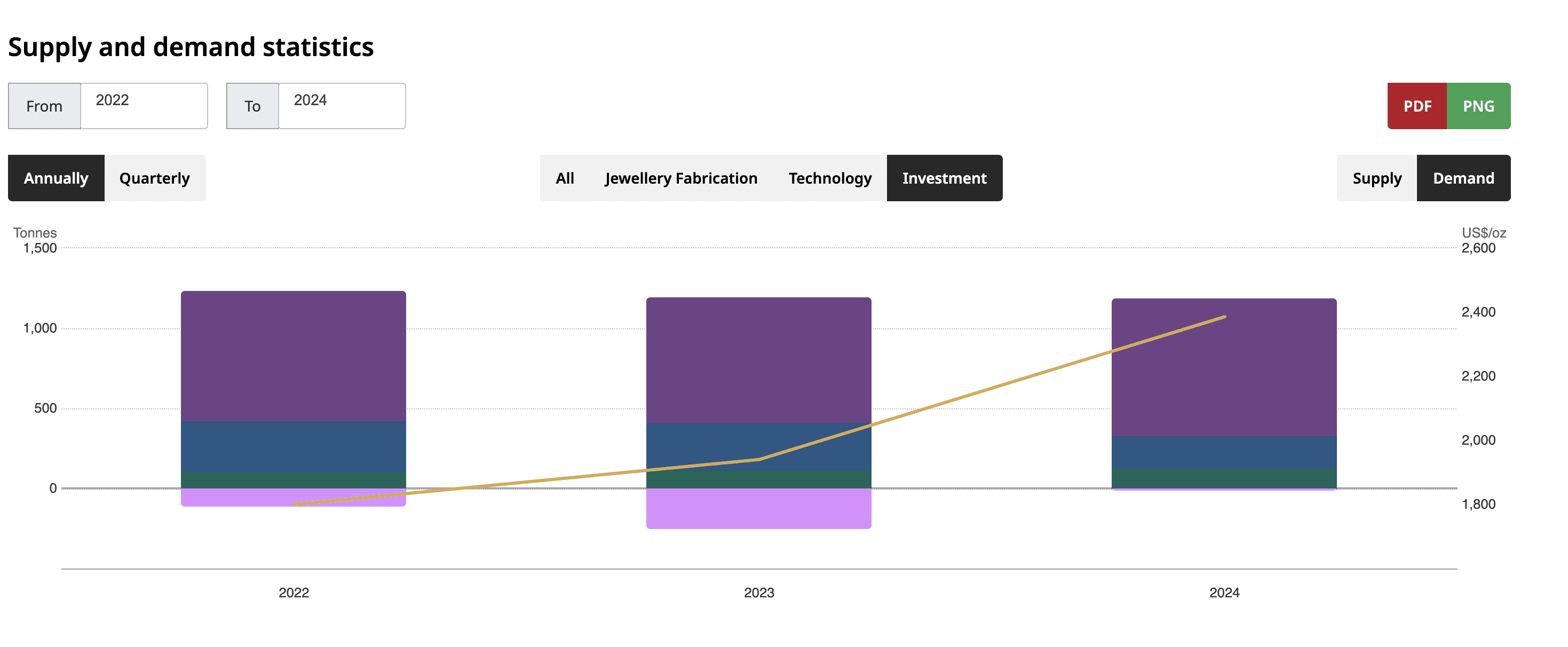

С точки зрения потоков центральные банки продолжают процесс накопления: в августе 2025 года они добавили к своим запасам еще 19 тонн, а суммарный объем покупок за полгода составил 444 тонны. Предложение же растет медленно. Мировая добыча золота в 2024 году составила около 3 300 тонн (против 3 250 тонн годом ранее, всего +1,5%). Поэтому на фоне высоких цен активизировалось вторичное предложение из переработки, но даже его ускорение не меняет ключевой пропорции: постоянные покупки центральных банков и стабильный инвестиционный спрос поглощают прибавку предложения без заметного давления на цену на протяжении трех лет.

Динамика спроса и предложения на золото. Источник: gold.org

Поэтому текущее равновесие цены выше $4 000 экономически оправдано, ведь спрос стал институциональным. Государственный сектор изымает из свободного оборота значимую долю только что добытого металла.

Практическое следствие – пока чистые покупки официального сектора сохраняются на текущих масштабах, укрепление доллара и рост реальных доходностей способны вызывать коррекции, но не менять общий бычий тренд. Разворот возможен лишь при одновременном сужении официального спроса и удорожании доллара. Следовательно, самый возможный сценарий – высокая волатильность с преобладанием восстановлений после ударов.

В таких условиях рынок уже оценивает золото как квази-резервный актив (то есть, актив, который можно быстро конвертировать в национальную валюту, но сам по себе он не является законным платежным средством и не используется напрямую в расчетах), и это повышает устойчивость ценового уровня даже вне экстремальных новостей.

Рекомендуем