Ликвидации: что такое ADL и почему он есть даже у CEX

11 октября 2025 года крипторынок пережил крупнейший однодневный объем ликвидаций в своей истории – около $19 млрд испарилось буквально за несколько часов. Хуже всего пришлось трейдерам на Hyperliquid: по данным CoinGlass, платформа ликвидировала $10,3 млрд – больше, чем Binance ($2,4 млрд) и Bybit ($4,6 млрд) вместе взятые.

Однако интересно другое. Многие пользователи децентрализованной биржи Hyperliquid обнаружили, что биржа принудительно закрыла их прибыльные позиции. Причем сделано это было через механизм Auto-Deleveraging (ADL). Пострадало около 35 тысяч позиций у 20 тысяч трейдеров.

ADL – это автоматическое закрытие позиций прибыльных трейдеров, когда состояние счетов у их убыточных коллег становится отрицательным. Таким образом, платформа гарантирует себе невозможность формирования безнадежных долгов. Если вы в плюсе – вы должны быть готовы к тому, что ваши средства фондируют общую безопасность. Единственные, кто не участвуют в авто-делевереджинге – это трейдеры без открытых позиций.

11 октября 2025 года Hyperliquid впервые за два года активировала механизм ADL, ликвидировав прибыльные позиции 20 000 пользователей. И это – не баг. Это встроенная защита биржи от банкротства.

Как работает ADL и зачем он нужен

ADL автоматически снижает задействованное в совокупной позиции платформы плеча. Звучит безобидно, но на практике это означает принудительное закрытие позиций пользователей, которые находятся в прибыли.

Логика простая: когда чья-то позиция уходит в глубокий минус и ликвидируется, биржа должна найти контрагента для закрытия этой позиции. Обычно для этого используется страховой фонд. Но если убытки слишком большие, а фонда не хватает, биржа обращается к противоположной стороне сделки – к тем, кто сидит в профите.

Глеб Костарев, бывший вице-президент Binance по Восточной Европе и СНГ (работал в компании с 2018 по 2023 год), так объяснил ситуацию с Hyperliquid:

Да, конечно, у Hyperliquid есть механизм ADL. ADL – это последняя линия защиты любой биржи, даже децентрализованной. У Hyperliquid есть огромный страховой фонд на $3.5 млрд, но даже при этом у них всегда должны быть дополнительные механизмы (на всякий случай), которые не позволят бирже уйти в убыток.

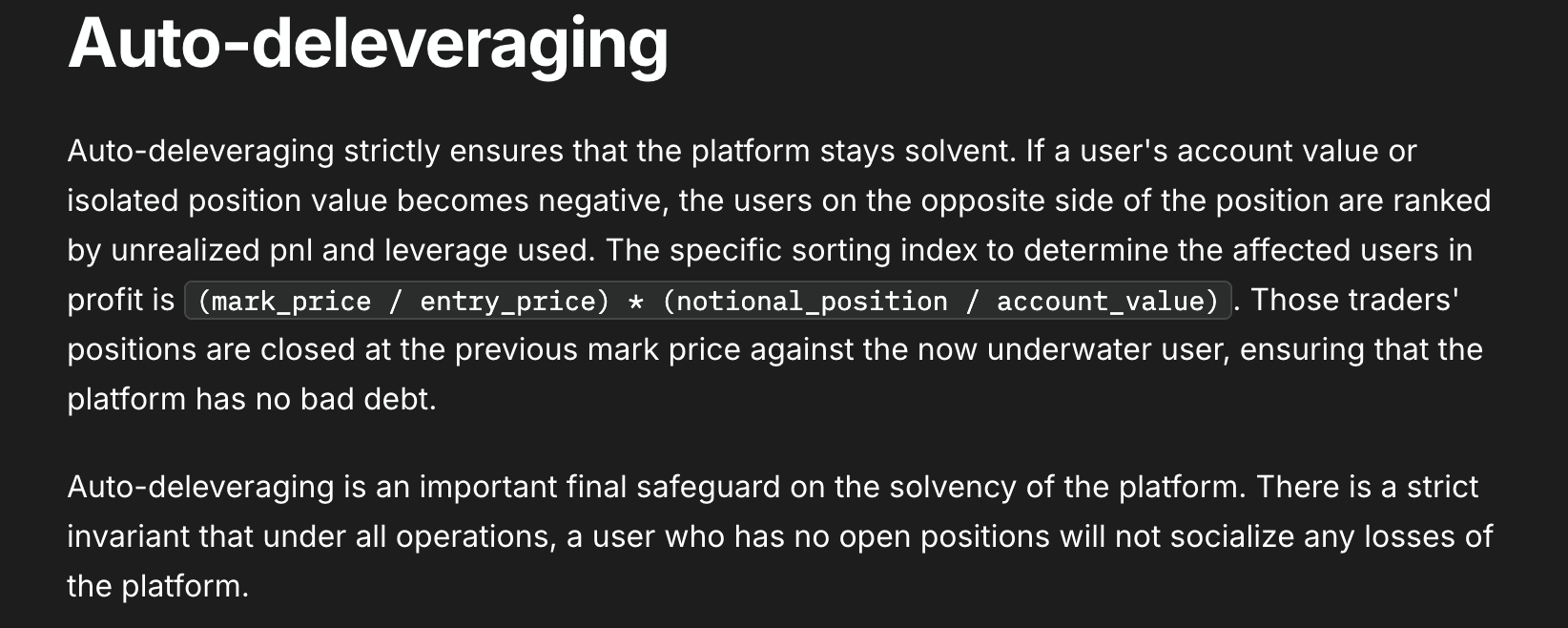

По документации Hyperliquid, если баланс счёта пользователя или стоимость изолированной позиции становится отрицательной, система ранжирует трейдеров на противоположной стороне по нереализованной прибыли и использованному плечу.

Чем выше этот показатель – тем раньше ты попадёшь под ADL.

DEX против CEX: есть ли разница

Сторонники децентрализованных бирж часто говорят о прозрачности. Мол, на CEX механизм ADL – чёрный ящик, а на DEX всё на смарт-контрактах, в открытую. Технически так и есть. Все сделки на Hyperliquid записываются в блокчейн, каждый может проверить.

Но Костарев отмечает практическую сторону:

Это правда, но в этом аспекте CEX от DEX несильно отличаются. Когда вашу прибыльную позицию на обвале ликвидируют, то какая в итоге разница?

ADL – это механизм выживания биржи, а не ее идеологический выбор. Централизованная или децентрализованная – не важно. Если биржа рискует уйти в минус, она защитится за счёт пользователей. Вопрос только в том, насколько часто это происходит.

Октябрьский обвал: кейс Hyperliquid

Hyperliquid запустилась в 2023 году и до октября 2025-го работала без единого случая активации ADL. Это было её конкурентным преимуществом. Страховой фонд в $3.5 млрд выглядел серьёзно. Но обвал 11 октября оказался настолько резким, что механизм всё-таки сработал.

За несколько часов Биткоин упал со $126 000 до отметки около $104 000. На Hyperliquid более тысячи счетов было ликвидировано полностью. Более 6300 аккаунтов ушли в убыток на общую сумму свыше $1,23 млрд. И это не считая тех, у кого просто принудительно закрыли прибыльные позиции через ADL.

Многие пострадавшие были маркетмейкерами и квантовыми фондами, которые держали хеджированные портфели. Когда ADL закрыл часть их позиций, их хедж рухнул, и они оказались незащищенными перед дальнейшим движением цены. Спенсер Халларн, глава OTC-торговли в GSR, назвал это "сложной проблемой" для участников с многокомпонентными портфелями.

Почему ADL неизбежен

Страховой фонд не бесконечен. Он пополняется за счет комиссий и профита от ликвидаций, но в момент резких движений рынка может не справиться. И тогда у биржи три варианта:

- Использовать ADL (то-есть принудительно закрыть прибыльные позиции)

- Уйти в убыток (с рисками обанкротиться)

- Социализировать убытки (разделить их на всех пользователей, включая тех, кто вообще не имеет открытых позиций, но имеет депозиты на платформе)

Если присмотреться без эмоций, то первый вариант – наименьшее из зол. По крайней мере, на DEX вроде Hyperliquid есть строгое правило: если у тебя нет открытых позиций, ты не несёшь убытков платформы. Это важная деталь: потери не размазываются на всех, а ложатся только на активных трейдеров с противоположной стороны сделки.

Можно ли защититься от ADL

Теоретически – нет. Если ты в профите и держишь “плечо”, то ты потенциальная цель для ADL. Но практически снизить риски можно:

- Снижать плечо. Чем ниже leverage, тем меньше твой приоритет в очереди на ликвидацию.

- Фиксировать прибыль. Чем меньше нереализованной прибыли висит на позиции, тем ниже твой рейтинг в формуле ADL.

- Торговать на нескольких площадках. Диверсификация снижает риск того, что одна биржа закроет все твои позиции разом.

- Следить за ликвидностью. Во время высокой волатильности объёмы на стакане падают, а значит, вероятность активации ADL растёт.

Но главное – понимать: ADL это не баг и не манипуляция. Это встроенный механизм защиты биржи от банкротства. И если ты торгуешь с плечом, ты автоматически участвуешь в этой системе.

Выводы

Механизм ADL существует на всех крупных биржах – и централизованных, и децентрализованных. Разница только в прозрачности: на DEX ты видишь алгоритм в коде, на CEX – только последствия.

Hyperliquid два года работала без активации ADL, что говорит о хорошем риск-менеджменте. Но октябрьский обвал показал: идеальных систем не бывает. Когда рынок движется слишком быстро, даже страховой фонд в $3,5 млрд может не справиться.

Торговля с плечом всегда означает риск принудительного закрытия позиции. Причём необязательно убыточной. Биржа будет защищать свою платежеспособность в первую очередь, и ADL – один из инструментов для этого.

Транспарентность смарт-контрактов не меняет экономики вопроса. Ликвидация есть ликвидация, независимо от того, записана она в блокчейн или нет.

Рекомендуем